M&A·AI 자동화 결합 모델… IT서비스 산업 구조 재편 노린다

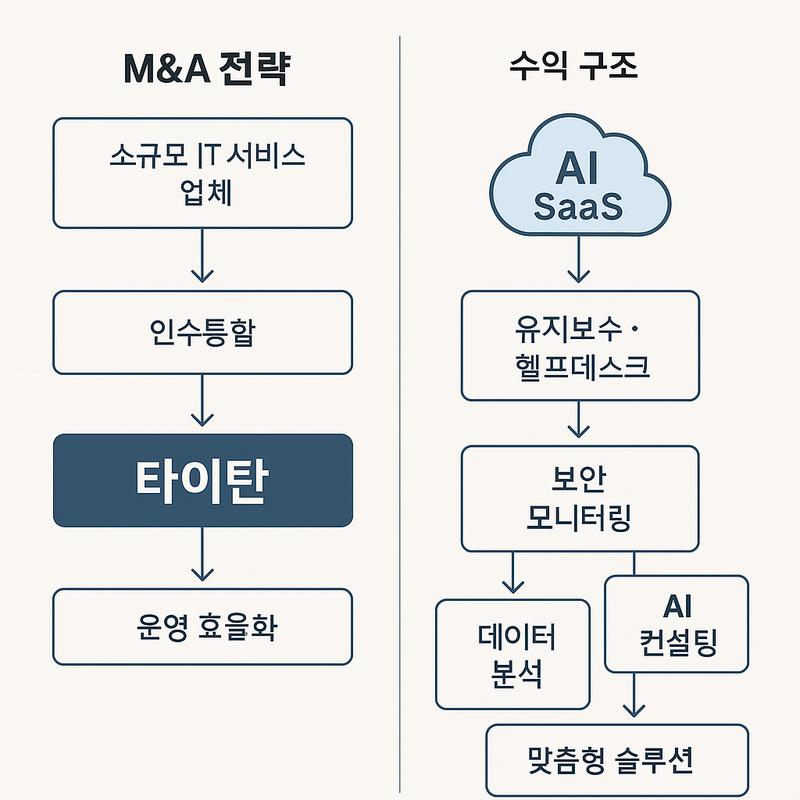

인포그래픽=기사 내용을 기반으로 타이탄의 M&A 전략 흐름도와 수익 구조 다이어그램을 AI로 인포그래픽으로 제작한 것입니다.

인포그래픽=기사 내용을 기반으로 타이탄의 M&A 전략 흐름도와 수익 구조 다이어그램을 AI로 인포그래픽으로 제작한 것입니다.

작성자 : 최득진 박사

[법학박사 | 전 대학교수 | 평생교육사 | 사회분석 전문가 | 교육사회 전문가 | 외국인을 위한 한국어 교원 | 상담심리 전문가 | Chat GPT AI 1급 지도사 | MSC 마음챙김 국제 지도자 | AXINOVA R&D 원장 | AI 리서치 컨설턴트]

미국 대표 벤처캐피털 General Catalyst가 AI를 중심으로 IT서비스 업계를 재설계하려는 스타트업 타이탄(Titan)에 7,400만 달러(약 980억 원) 규모의 시리즈 B 투자를 단행했다. 이번 라운드는 General Catalyst가 주도했으며, 기존 투자사와 전략적 파트너 일부가 후속 참여한 것으로 알려졌다.

1. 투자 구조

타이탄은 이번 자금을 통해 인수합병(M&A) 속도를 높이고, AI를 서비스 인프라에 직접 통합하는 방향으로 제품 로드맵을 가속할 계획이다.

2. 수익 모델

타이탄의 비즈니스 모델은 “M&A + AI SaaS 구독”의 결합형 구조다.

M&A: 분산된 소규모 IT서비스 업체를 인수해 운영 효율화

AI SaaS: 고객사의 유지보수·헬프데스크·보안 모니터링 등 표준화된 업무를 AI로 자동화하고, 이를 구독형 서비스로 제공

부가 매출: 데이터 분석, AI 기반 컨설팅, 맞춤형 솔루션 설계

이 구조는 인수 대상 기업의 기존 고객 기반을 흡수하는 동시에, AI 자동화로 마진율을 끌어올리는 전략을 가능하게 한다.

3. 시장 기회

글로벌 IT 서비스 시장은 약 1.2조 달러 규모(Gartner, 2025), 그중 반복 업무 및 유지보수 분야가 40% 이상을 차지한다. 타이탄의 AI 자동화는 이 세그먼트에서 즉각적인 비용 절감 효과를 제공할 수 있어, 고객 전환 장벽이 낮다는 장점이 있다.

특히 인건비 상승 압력과 AI 인프라 도입 확산이 맞물리면서, 북미와 유럽 대기업뿐 아니라 중견기업에서도 수요가 늘고 있다.

4. 경쟁 구도

기존 강자: Accenture, TCS, Infosys — 대규모 계약·글로벌 인력 네트워크 기반

신규 도전자: 타이탄, C3.ai, UiPath — AI 중심 운영 모델로 비용·속도 경쟁력 확보

타이탄은 M&A를 통한 속도전과 AI SaaS로의 수익 구조 전환에서 경쟁사 대비 차별화를 꾀하고 있다.

5. 위험 요인

통합 리스크: 인수한 기업 간 문화·시스템 통합 실패 가능성

AI 신뢰성: 자동화 오류 발생 시 고객 신뢰 하락 위험

규제 환경: 데이터 보호·AI 윤리 규제 강화 시 대응 비용 증가

시장 진입장벽: 대형 SI(System Integrator) 기업들의 AI 전환 가속화로 인한 경쟁 심화

전문가 코멘트

“타이탄은 AI를 서비스 산업 구조 재편의 중심에 놓은 첫 세대 기업 중 하나다. General Catalyst의 투자는 단순한 자금 지원이 아니라, IT서비스 산업에서 ‘AI 네이티브’ 모델이 주류가 될 수 있는지를 가늠하는 실험이 될 것이다.”— 제임스 홀랜드, VC 파트너 (TechCrunch 인터뷰)

AI 혁신 물결: xAI의 세계 모델, OpenAI GPT-5 업데이트, Hugging Face 오픈소스 NLP 모델 출시

2025년 말, AI 분야에서 주요 기업들의 연이은 발표가 이어지며 기술 발전의 속도가 가속화되고 있다. xAI의 로보틱스용 물리 세계 이해 모델 개발, OpenAI의 GPT-5 시리즈 업데이트, 그리고 Hugging Face의 맞춤형 NLP 오픈소스 모델 출시가 그 중심에 있다. 이러한 발전은 로보틱스, 자연어 처리, 콘텐츠 생성 등 다양한 영역에서 실용적 적용을 촉진할 ...

AI 혁신 물결: xAI의 세계 모델, OpenAI GPT-5 업데이트, Hugging Face 오픈소스 NLP 모델 출시

2025년 말, AI 분야에서 주요 기업들의 연이은 발표가 이어지며 기술 발전의 속도가 가속화되고 있다. xAI의 로보틱스용 물리 세계 이해 모델 개발, OpenAI의 GPT-5 시리즈 업데이트, 그리고 Hugging Face의 맞춤형 NLP 오픈소스 모델 출시가 그 중심에 있다. 이러한 발전은 로보틱스, 자연어 처리, 콘텐츠 생성 등 다양한 영역에서 실용적 적용을 촉진할 ...

서울국제조각페스타 2026, 코엑스서 예술과 기업의 만남 성황

서울국제조각페스타 2026, 코엑스서 예술과 기업의 만남 성황

[손현식 칼럼] 270만 외국인 시대, ‘함께 사는 법’은 배운 적이 없다

[손현식 칼럼] 270만 외국인 시대, ‘함께 사는 법’은 배운 적이 없다

할리우드 배우노조, 스튜디오 측에 새 반대 제안 테이블에 올리다

할리우드 배우노조, 스튜디오 측에 새 반대 제안 테이블에 올리다

'내란전담재판부' 의무 설치=사법 독립의 종언이자 입법 독재

'내란전담재판부' 의무 설치=사법 독립의 종언이자 입법 독재

하나님의 축복 속에서 시작된 사랑… 특별한 결혼의 여정

하나님의 축복 속에서 시작된 사랑… 특별한 결혼의 여정

목록

목록